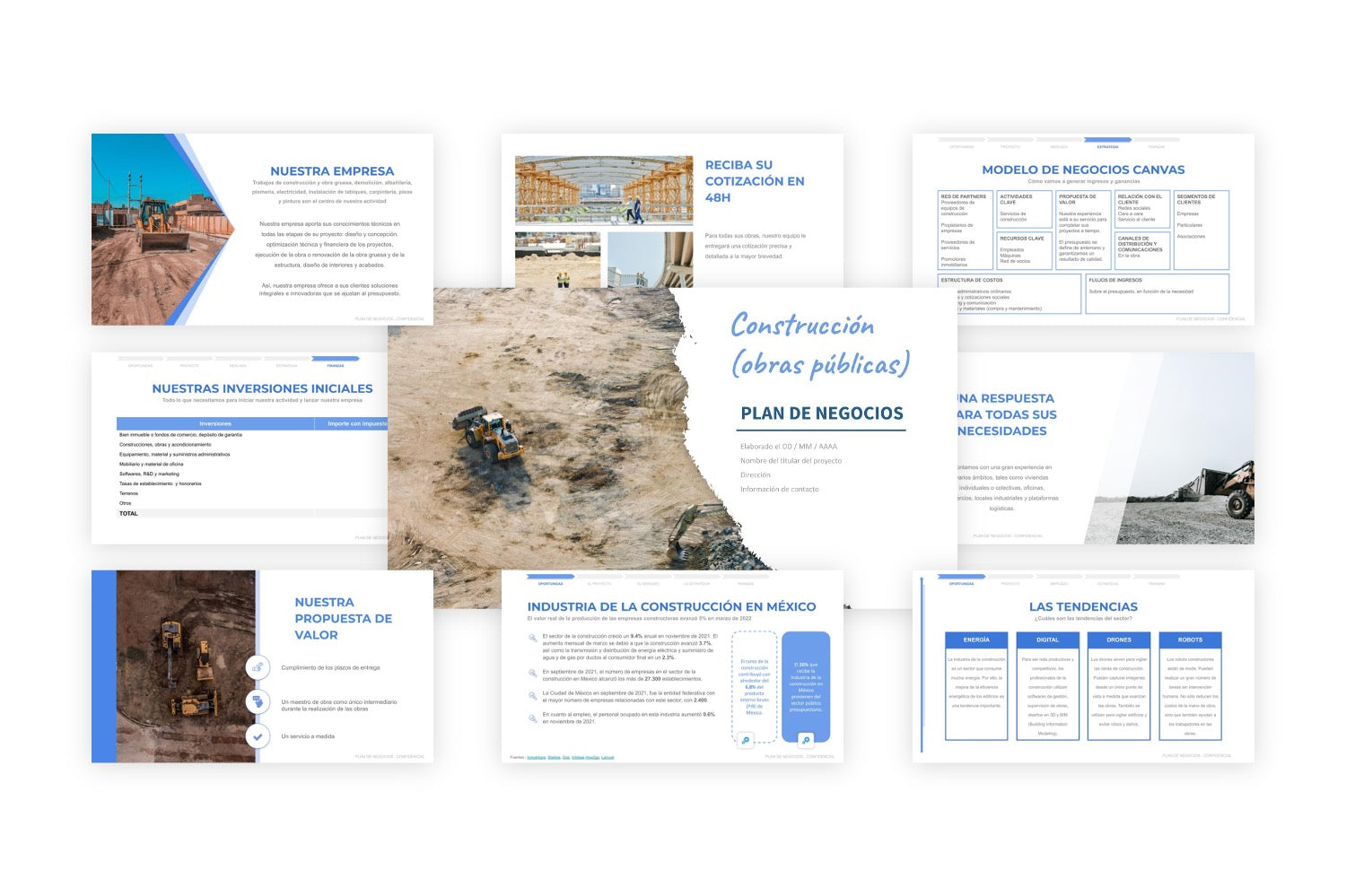

Plan de Negocios Construcción (Obras Públicas)

- 🇲🇽🇪🇸🇺🇸🇪🇨🇵🇪🇨🇱🇭🇳🇦🇷🇨🇴🇵🇦🇸🇻🇧🇴🇬🇹🇩🇴🇳🇮🇨🇷

- Plan de negocios completo, totalmente editable

- 🇲🇽🇪🇸🇺🇸🇪🇨🇵🇪🇨🇱🇭🇳🇦🇷🇨🇴🇵🇦🇸🇻🇧🇴🇬🇹🇩🇴🇳🇮🇨🇷

- Plan de negocios completo y editable

- Puede presentarlo a un banco

- 35 páginas redactadas por expertos

- 80 horas invertidas en este documento

- Todas las técnicas y estrategias para triunfar

- 80 horas de trabajo en este documento

- Todas las técnicas y estrategias para triunfar

- Actualizado en 2024

- Soporte personalizado

Recibirá el documento directamente

por correo electrónico después de su compra.

Junto a más de

7.000 creadores de empresas

🇲🇽🇪🇸🇺🇸🇪🇨🇵🇪🇨🇱🇭🇳🇦🇷🇨🇴🇵🇦🇸🇻🇧🇴🇬🇹🇩🇴🇳🇮🇨🇷

Sí, necesita un plan de negocio 📝 🏆

¡No es un gasto, es una inversión!

3x

más posibilidades de obtener financiación para su proyecto.

+70%

de posibilidades de ingresos percibidos, por término medio en el primer año.

5x

más de posibilidades de sobrevivir después de tres años en el negocio.

23

expertos que le brindan un apoyo personalizado.

Si quiere:

- Contar con un equipo de expertos a su lado

- Conocer las técnicas de los empresarios de éxito

- Obtener todas las cifras de su mercado

- Recibir ingresos desde el primer mes

- Anticipar y gestionar todos los riesgos

- Conseguir su financiación 💸💸

- Gestionar perfectamente su tesorería

- Hacer que su proyecto sea un éxito

Alma, Juan, José y otras 7.000 personas han sacado

adelante su proyecto gracias a nuestros planes de negocios.

Ahorre más de 80 horas de investigación, análisis, redacción y diseño

No empiece desde cero ⛔

La redacción de un plan de negocios es un proceso largo y laborioso, sobre todo a principio.

Empezar de cero conlleva largas horas de búsqueda, redacción, estructura y diseño.

Otra opción es disfrutar del trabajo de nuestros expertos y completer un plan que ya está pre-redactado en un 80%.

Los datos del mercado más recientes están incluidos. Todo ya está estructurado, bien redactado, con un análisis y diseño presentes.

Solo faltaría personalizarlo con sus datos personales: el nombre de su empresa, su logo, sus fotos, etc.

Pasos del plan de negocios

Lo que nuestros expertos ya han hecho

El tiempo que usted tendría que invertir

Lectura de informes y estudios sectoriales

6 horas

6 horas

Investigación de cifras y datos de mercado

18 horas

18 horas

Entrevistas con creadores de empresas

12 horas

12 horas

Síntesis de los resultados y datos recolectados

6 horas

6 horas

Elaboración de la estructura y de las partes

4 horas

4 horas

Elaboración de estudios y estrategias que formarán parte del documento final

4 horas

4 horas

Fórmulas, análisis y cálculos financieros

4 horas

4 horas

Formato del plan de negocios

4 horas

4 horas

Personalización del plan de negocio con información personal

Menos de

una hora ✅

Si quiere:

- Anticipar todos sus gastos futuros

- Tener una estrategia para el éxito

- Convencer a un banquero o a un inversor

- Realizar consultas ilimitadas a nuestros expertos

- Crear un negocio rápido y rentable

Alma, Juan, José y otras 7.000 personas han sacado

adelante su proyecto gracias a nuestros planes de negocios.

Esto es lo que piensan de nuestros planes de negocios 📝

"Me tomó solo 30 minutos para completarlo"

@AlejandroM - Febrero 2022

Cuando necesité hacer un plan de negocios, contacté a varios consultores y los precios eran altos. No me podía dar el lujo.

Entonces, intenté hacerlo por mi cuenta pero me perdí en el lenguaje y la información.

Después de unas 10 horas de trabajo, me di cuenta de que no era muy eficaz.

Por casualidad, encontré el sitio y decidí comprar un plan de negocios para mi proyecto. Me sorprendió agradablemente el resultado.

Se nota que mucho tiempo fue invertido para hacerlo. Me tomó solo 30 minutos para completarlo, lo cual me ahorró horas y euros. Todo es completamente modificable.

Agradezco mucho a la equipo por este gran ahorro.

"Me ha dado información valiosa"

@MonicaG - Diciembre 2021

Soy mexicana y compré un modelo de plan de negocios para mi proyecto.

Estoy muy satisfecha con la compra, ya que me ha dado información valiosa y me ha permitido reflexionar sobre diferentes estrategias para alcanzar mis objetivos.

El modelo de plan de negocios me ha dado claridad y una visión general de lo que debía emprender. También me ha ayudado a prepararme para todas las etapas de mi proyecto.

Estoy muy agradecida por este guía que me ha dado las herramientas necesarias para tener éxito

"Gracias a ello, obtuve mi financiamiento rápidamente"

@ValeriaG - Enero 2022

Quería agradecer a la equipo que me ayudó a hacer realidad mi proyecto.

Era difícil encontrar una inversión para poner en marcha mi negocio y los bancos no fueron de gran ayuda.

Intenté con inversionistas, pero sin éxito, ya que no tenía pruebas de la rentabilidad potencial de mi empresa. El plan de negocios me resultó muy útil.

Estaba muy bien hecho y su precio era muy razonable. Gracias a ello, obtuve mi financiamiento rápidamente.

Estoy muy agradecida por esta gran idea y sé que este concepto ayudará a muchos otros emprendedores en la misma situación. ¡Muchas gracias!

"Lo recomiendo a cualquiera que se esté embarcando en el emprendimiento"

@JoseH - Diciembre 2022

El plan de negocios era realmente fácil de entender y seguir, y me proporcionó una estructura práctica para planificar mi proyecto.

Tuve una visión de lo que los inversores y bancos esperan y el plan me proporcionó información clara y completa para ayudarme a preparar.

Lo encontré muy útil y lo recomiendo a cualquiera que se esté embarcando en el emprendimiento y que quiera estructurar sus ideas.

La información proporcionada me ayudó a desarrollar una estrategia sólida y a prepararme para enfrentar los obstáculos.

¿Quiénes somos?

Somos un equipo de analistas, investigadores y financieros. Llevamos más de 12 años redactando planes de negocio para empresarios.

Hemos leído cientos y cientos de estudios de mercado y de sector. Conocemos el sector en el que está empezando y estamos en contacto con los líderes del mercado.

Después de producir más de 2.000 planes de negocio a la medida, nos dimos cuenta de que podíamos ofrecer algo mejor y más barato a nuestros clientes: documentos (totalmente editables) para ser completados.

Hablamos con cada uno de los contratistas con los que habíamos trabajado. Construimos cada documento basándonos en sus deseos y necesidades. Los revisamos hasta que se ajustaron perfectamente a cada empresario.

Unos años más tarde, disponemos de una plataforma con plantillas para más de 150 actividades diferentes:

¡Nuestro trabajo no se limita a preparar y actualizar los documentos!

Todos los días estamos a su lado, respondiendo a sus preguntas, asesorándole y corrigiendo sus planes de negocio de forma gratuita.

Siempre estaremos ahí, a su lado ❤️

¿Tiene alguna pregunta? eva@modelosdeplandenegocios.com

¿Tiene más preguntas?

PREGUNTAS FRECUENTES

Ahora, le toca a usted triunfar ✊

¡Dese todas las oportunidades para tener éxito en este nuevo proyecto en el que se embarca!

Nuestros planes de negocios están diseñados para personas como usted, que quieren tener éxito y que no siempre tienen los recursos para hacerlo.

Al comprar un plan de negocio, aumentan considerablemente las posibilidades de construir un proyecto rentable.

Por nuestra parte, nos comprometemos a estar a su lado, le acompañamos y le asesoramos, durante todo el tiempo que dure su proyecto ❤️